שיאניות מכירת הדירות נאבקו ב-25': צניחה בהיקף העסקאות - בעיקר במחירי שוק החופשי

עמרם אברהם המשיכה להוביל את טבלת מכירות הדירות מקרב החברות הציבוריות גם ב-25', למרות צניחה של 34% שהתרחשה כולה בסקטור הדירות במחירי שוק. אאורה היתה היחידה בין הגדולות שכמעט לא חוותה ירידה. ומה עשו דמרי, ישראל קנדה ואפי קפיטל?

") מימין: יעקב אטרקצ'י, נועם גרייף, יגאל דמרי, אפי שקדי (אלעד גוטמן, ימית הרוניאן, רועי טפר, טל גבעוני)

מימין: יעקב אטרקצ'י, נועם גרייף, יגאל דמרי, אפי שקדי (אלעד גוטמן, ימית הרוניאן, רועי טפר, טל גבעוני) כל החדשות והעדכונים של מרכז הנדל"ן גם ב-WhatsApp >>

שנת 2025 הייתה אחת השנים הקשות שידע ענף הנדל"ן למגורים בעשורים האחרונים, עובדה שבאה לידי ביטוי קודם כל במספר הדירות החדשות שנמכרו, שעמד על 34 אלף בלבד - צניחה של 24% לעומת 24'. סממן נוסף הייתה ירידת מחירי הדירות - מאורע לא אופייני מבחינת השוק הישראלי. אלו ירדו באחוז לאורך השנה, ועבור הדירות החדשות מדובר היה בירידה חדה יותר של כ-2.7%. כל זאת, לפני נתוניה הרשמיים של הלמ"ס, שכלל לא לקחה בחשבון את הטבות המימון, כאשר התגובה שלה להטבה ממוצעת של כמעט 400 אלף שקל עבור דירות של 3 מיליון שקל - הייתה בעיקר התעלמות.

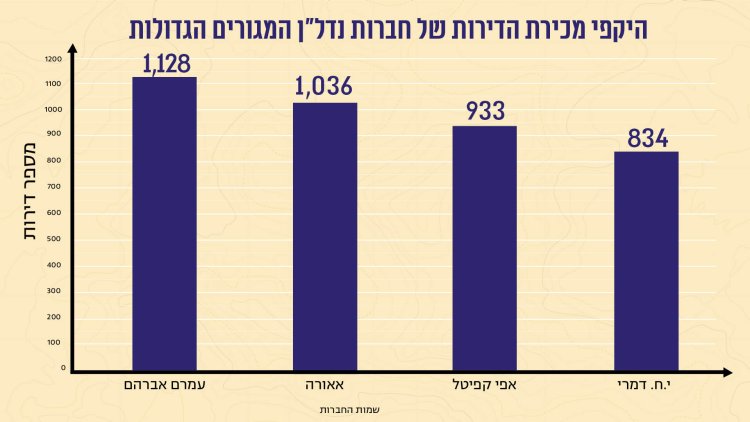

נתונים אלה מורגשים היטב כאשר אנו בוחנים מה היו הביצועים של שיאניות מכירת הדירות מקרב חברות הבנייה הציבוריות, בהסתמך על דוחותיהן השנתיים.

נתחיל בחלק העליון של החברות, ובראשן עמרם אברהם . החברה נותרה בראש טבלת המכירות של 2025, שנה שלישית ברציפות, עם סך מכירות של 1,128 דירות (644 במסגרת דירה בהנחה ו-451 בשוק החופשי), אך היקף מכירותיה ירד בכ-34%. מחיר המכירה הממוצע לדירה של החברה לא השתנה, ועמד גם ב-2025 על 1.69 מיליון שקל.

בדיקה של מהות השינוי במכירות החברה לעומת שנה שעברה מעלה ממצא מעניין: בעוד שבמספר הדירות שנמכרו במסגרת "דירה בהנחה" חלה ירידה מינורית של כ-2%, בדירות שמכרה החברה בשוק החופשי נרשמת צניחה של 57% במכירות. החברה עצמה מתייחסת לכך בדוח: "הפגיעה ממוקדת בעיקר בפלחי שוק הרגישים יותר לרמת אי הוודאות, לעלויות המימון ולדחיית החלטות רכישה".

נמשיך עם אאורה , שהיקף המכירות שלה כמעט ולא ירד לעומת 2024, ועומד על 1,036 יח"ד במהלך 2025. החברה נשענת במידה רבה על התחדשות עירונית , עם פריסה רחבה יחסית גיאוגרפית. הדוח של אאורה חושף עלילת משנה שמלווה את היקף המכירות. אאורה מפרטת כי בשנת 2025 נמכרו 467 יח"ד בתנאי 20/80 או 15/85, לצד פעילות משמעותית של החברה הבת מגידו, שפועלת בעיקר במסגרות מסובסדות. בפועל, כ-80% מהמכירות בוצעו באמצעות מבצעי מימון, כלומר רק חלק קטן מהדירות נמכר במחיר שוק "נקי".

החברה עצמה מציינת כי ההנחה הגלומה במנגנוני 20/80 ו-15/85 נעה בטווח של 1%-5% ממחיר הדירה, ובמקביל מדגישה כי מחירי המכירה בדוחות אינם כוללים את ההנחות הללו.

אחריה נמצאת אפי קפיטל , שמציגה ירידה של כ-8.3% בהיקף המכירות, ובסך הכל 933 יח"ד שנמכרו ב-2025 (573 מתוכן במסגרת מחיר מטרה ו-360 בשוק החופשי), עם מחיר ממוצע של כ-1.46 מיליון שקל לדירה (ירידה של כ-9% לעומת 2024), ירידה נמוכה יחסית לענף ומעיד על תמהיל פרויקטים מוטה פריפריה. גם כאן, הפילוח הגיאוגרפי מראה כי הפעילות מפוזרת בבפריפריה, בעיקר בדרום, לצד פעילות משלימה במחוז ירושלים ובמחוז מרכז.

גם אצל דמרי נרשמה ירידה משמעותית במכירות לעומת 24' בשיעור של כ-24%. במהלך 2025 מכרה החברה 834 יח"ד (לעומת 1,094 יח"ד ב-2024) במחיר ממוצע של כ-2.45 מיליון שקל לדירה, גבוה משמעותית מזה של המובילה במכירות, עמרם אברהם .

גם כאן, הפילוח הגיאוגרפי מסביר חלק גדול מהתמונה: רוב מוחלט של הדירות שמכרה דמרי הם באזורים שמוגדרים פריפריה, כ-15% נמכרו בגוש דן, בעוד שבתל אביב עצמה מכרה החברה עשרות בודדות של דירות. דמרי מצליחה להראות התייצבות, כשברבעון הרביעי החברה מכרה 299 יח"ד, מעט מעל הרבעון המקביל ב-2024, ובתחילת 2026 נוספו 152 יח"ד נוספות שנמכרו עד סוף מרץ, אבל חשוב להתייחס לתנאי העסקאות, הן של דמרי והן של שאר החברות.

ישראל קנדה: רק כ-20% מהמכירות - במבצעי מימון

שיעורי הטבות המימון אצל אאורה , דמרי ואפי קפיטל מתקרב למחצית מהעסקאות. במקרה של אפי קפיטל , למשל, סך המכירות שבוצעו באמצעות הלוואות קבלן עומד על כמעט 300 מיליון שקל. המשמעות היא שבמהלך 2025 שילמה החברה כ-29 מיליון שקל ריבית בגין אותן הלוואות קבלן. וכך, אנחנו רואים מנגנון שממחיש עד כמה השמיכה קצרה. גם כשחברות מצליחות למזער את הפגיעה בביקוש באמצעות הטבות, הדבר מגיע עם תג מחיר שמופיע יחד עם תזרים שלילי מפעילות שוטפת. וזה עוד לפני שהלמ"ס לקח בחשבון את הדברים ולפני עדכון ההנחיות של הרשות לגבי הדיווח על ביטולי עסקאות.

נעבור לישראל קנדה, שאצלה הסיפור שונה. במהלך 2025, מכרה החברה 337 יח"ד בהיקף של כ-2.1 מיליארד שקל, המשקף את המחיר הממוצע הגבוה בענף, שעומד על כ-6.2 מיליון שקל לדירה.

להבדיל משאר החברות שסקרנו, אצל ישראל קנדה כ-80% מהמכירות בוצעו בתנאי תשלום רגילים, ורק כ-20% במסגרת מבצעי מימון. כלומר, החברה פחות תלויה בהטבות כדי לייצר ביקוש. עם זאת, גם כאן הפער בין מכירות למזומן נותר מרכזי. אמנם בפרויקט ריינבו בשדה דב נחתמו עד כה כ-270 חוזים בהיקף של כ-2.35 מיליארד שקל, אך בפועל רק 119 מיליון שקל הוכרו כהכנסה, והתקבולים עצמם מרותקים לחשבון הליווי, כלומר גם ללא מבצעי מימון, קצב ההתקדמות בפרויקט מכתיב את כניסת המזומנים.

במהלך 2025, מכרה ישראל קנדה 337 יח"ד בהיקף של כ-2.1 מיליארד שקל, המשקף את המחיר הממוצע הגבוה בענף, שעומד על כ-6.2 מיליון שקל לדירה. להבדיל משאר החברות שסקרנו, אצל ישראל קנדה כ-80% מהמכירות בוצעו בתנאי תשלום רגילים, ורק כ-20% במסגרת מבצעי מימון. כלומר, החברה פחות תלויה בהטבות כדי לייצר ביקוש

החברה ממשיכה באותו קצב מכירות גם לתוך 2026, עם כ-600 מיליון שקל, אך הרווח הנקי נותר נמוך יחסית (כ-29 מיליון שקל), ושוב, קצב המכירות אינו הפקטור היחיד ומתלווה אליו השאלה אודות קצב ההמרה לרווח ולמזומן.

ואם כבר מדברים על ישראל קנדה , הרי שאי אפשר להתעלם מהחברה שאותה רכשה לאחרונה, אקרו , שפועלת גם היא בפלח היוקרה בגוש דן. אקרו רשמה ירידה של כמעט 70% במכירות, וסך המכירות עמדו על 145 יח"ד בלבד. אמנם המחיר הממוצע עלה לכ-4.9 מיליון שקל לדירה, אבל זהו פועל יוצא של ירידה במכירות הדירות שאינן יוקרה ובפרויקטים המרכזיים.

ונסיים עם רוטשטיין, שנמצאת בתווך, בין חברות הפריפריה לבין חברות היוקרה. החברה הפגינה עוצמה, שהיקף המכירות שלה עלה בכ-35%, עם סך של 354 יח"ד ב-2025 בהיקף של כ-915 מיליון שקל. עם זאת, ההכנסות ירדו בכ-42% והרווח הגולמי בכ-54%.

ושוב, גם אצל רוטשטיין אנחנו רואים תלות גבוהה במבצעים, היות וכ-71% מהמכירות בוצעו בתנאי מימון מיטיבים, בעיקר באמצעות הלוואות קבלן, תוך עלות מימון ישירה של עשרות מיליוני שקלים.

וכך, יותר מהכל, נוכל לראות שאת המגמה בשוק הנדל"ן ב-2025 יש לראות לא רק דרך פריזמה של היקף מכירות, אלא לא פחות דרך המחיר של הגברת מאמצי השיווק וכיצד אלה מתבטאים בשורות הרווח התפעולי, ברווח הנקי, בתזרים המזומנים ובמאזן.

כל יום בשעה 17:00- חמש הכתבות החשובות ביותר בתחום הנדל"ן מכל האתרים אצלכם בנייד!

לחצו כאן להצטרפות לתקציר המנהלים של מרכז הנדל"ן!

לחצו כאן להצטרפות לתקציר המנהלים של מרכז הנדל"ן!

דרמה בענף חוות השרתים: רשות החשמל מקפיאה בקשות חיבור חדשות עד דצמבר

דרמה בענף חוות השרתים: רשות החשמל מקפיאה בקשות חיבור חדשות עד דצמבר הבניין נפגע במלחמה? אתר חדש מרכז את כל המידע לבעלי הדירות וליזמים

הבניין נפגע במלחמה? אתר חדש מרכז את כל המידע לבעלי הדירות וליזמים דלק נכסים נכנסת לגליל ים: תקים עם הקיבוץ מתחם מסחר ותעסוקה בהשקעה של כ-360 מלש"ח

דלק נכסים נכנסת לגליל ים: תקים עם הקיבוץ מתחם מסחר ותעסוקה בהשקעה של כ-360 מלש"ח בהיקף של 200 מיליון שקל: אקו סיטי חתמה על הסכם מימון עם מנורה מבטחים

בהיקף של 200 מיליון שקל: אקו סיטי חתמה על הסכם מימון עם מנורה מבטחים חג'ג' לא עמדה בתנאי הליווי למגדל היוקרה בבבלי וקיבלה ארכה מפועלים ומזרחי

חג'ג' לא עמדה בתנאי הליווי למגדל היוקרה בבבלי וקיבלה ארכה מפועלים ומזרחי

תגובות